肥胖治疗药物报销——从Wegovy、Saxenda到医保条件及自付费用

很多人一进诊室就问:“院长,Wegovy可以报销私人医疗保险吧?”不久前,还有位患者拿着药费收据叹气说:“保险公司说不能报销,我实在搞不懂原因。”如果换做是我,估计也会感到头晕。所以今天,我就来为大家解开围绕肥胖治疗药物和私人医疗保险(实损保险)的误区。

为什么单纯肥胖不能报销私人医疗保险

首先需要明确的是私人医疗保险(实损保险)的条款本身。在韩国的私人医疗保险中,肥胖治疗原则上被列为免责事项。从第1代到第4代保险,无论哪一代都同样适用。即使是新投保的产品,情况也不会有所好转。

根据金融当局和保险业界的指南,即使是 BMI 30kg/㎡ 以上的重度肥胖患者,只要是以“治疗肥胖为目的”开具的药物和注射剂,都无法获得保险理赔。也就是说,仅凭“减肥”这一个理由,保险是无法生效的。Wegovy、Saxenda、Mounjaro等 GLP-1 类肥胖治疗药物也是如此。如果目的是减肥,大部分会被归为非给付(自费)处方,而非给付部分的费用则完全由患者本人承担。

认可例外的处方案例

那么,私人医疗保险理赔是完全被封死了吗?也不尽然。如果是以治疗疾病为目的开具处方,并且适用国民健康保险给付,那么就有机会从私人医疗保险中退回部分自付费用。

代表性的伴随疾病和代码分类如下:

- 糖尿病 E11

- 高血糖 R73

- 高血压 I10

- 异常脂质血症、心血管疾病等

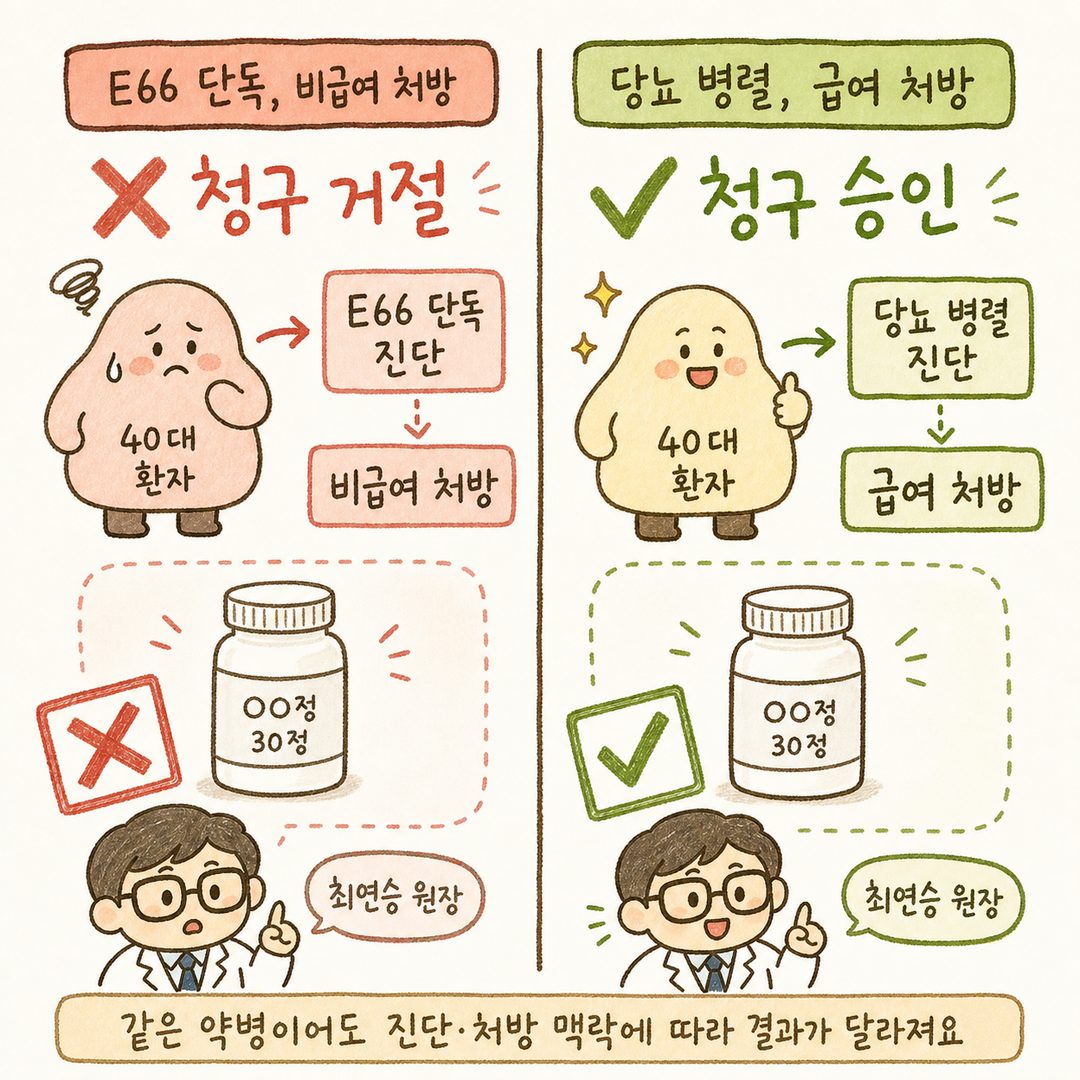

如果同时患有这些疾病的患者,为了“控制血糖”或“降低心血管风险”而开具 GLP-1 制剂,收据上显示的健康保险给付部分的自付费用有时会被列为理赔对象。相反,如果诊断名只有单纯肥胖 E66 且属于非给付处方,即使使用了相同的药物,保险公司也会拒绝赔付。保险公司看的不是药名,而是诊断名、处方目的、是否属于医保给付这三点。

诊室里遇到的真实案例

分享一位40多岁后期患者的故事。他自费注射了约6周的 Wegovy,结果保险公司拒绝了全部理赔申请,让他非常困惑。查看处方笺后发现,诊断名仅为 E66,且明确盖有“体重减轻目的,非给付”的印章。站在患者的角度,认为医生开了药就是医疗费,但在保险条款中属于免责项目,现实中很难通过审核。

另一位患者则同时被诊断出糖尿病,医务人员以控制血糖为首要目的开具了医保给付处方。在这种情况下,部分自付费用从私人医疗保险中获得了返还。即使是成分相同的药物,根据处方背景的不同,结果会完全不同。因此,在拿药之前,建议再向医生询问一次:“这是给付还是非给付,诊断名是怎么标注的?”

白鹿潭韩医院的观点

我们经常告诉患者,不要过度纠结于是否能报销保险。无论保险是否涵盖,体重都有强烈的反弹倾向。一旦停药,食欲信号就会回到原样,随之而来的往往就是反弹(Yo-yo效应)。

在韩医(传统医学)中,肥胖不被简单地视为“热量超标”。我们会根据患者是容易堆积痰饮的体质,还是因气虚导致代谢下降,亦或是因食积导致胃肠无法休息,来采取不同的治疗方法。即使体重相同,有的患者以浮肿为主,有的则以腹部脂肪为主,因此处方也会有所不同。与其单纯依赖药物的食欲抑制效果,不如共同思考如何帮助身体自主调节食欲和代谢。

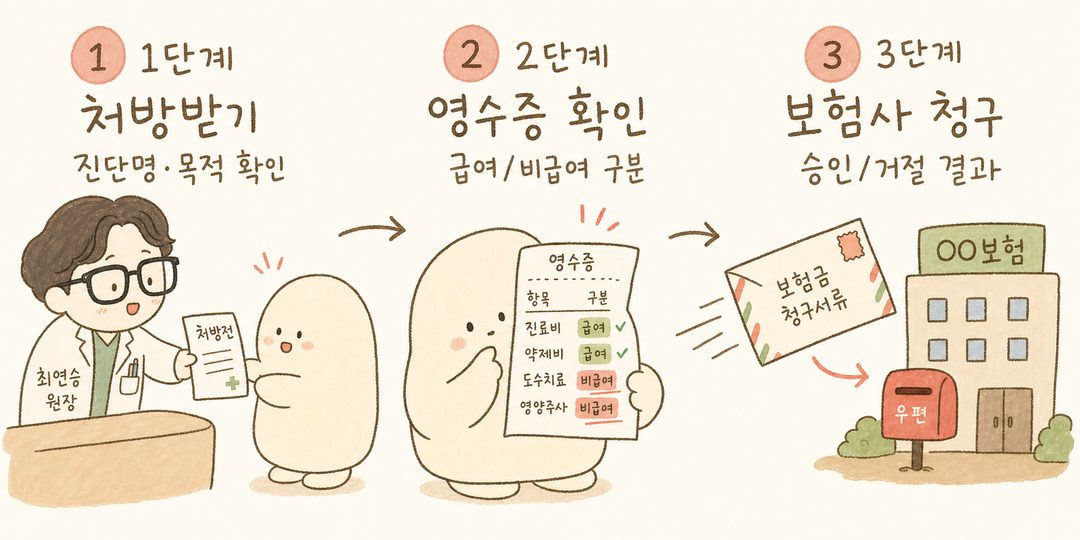

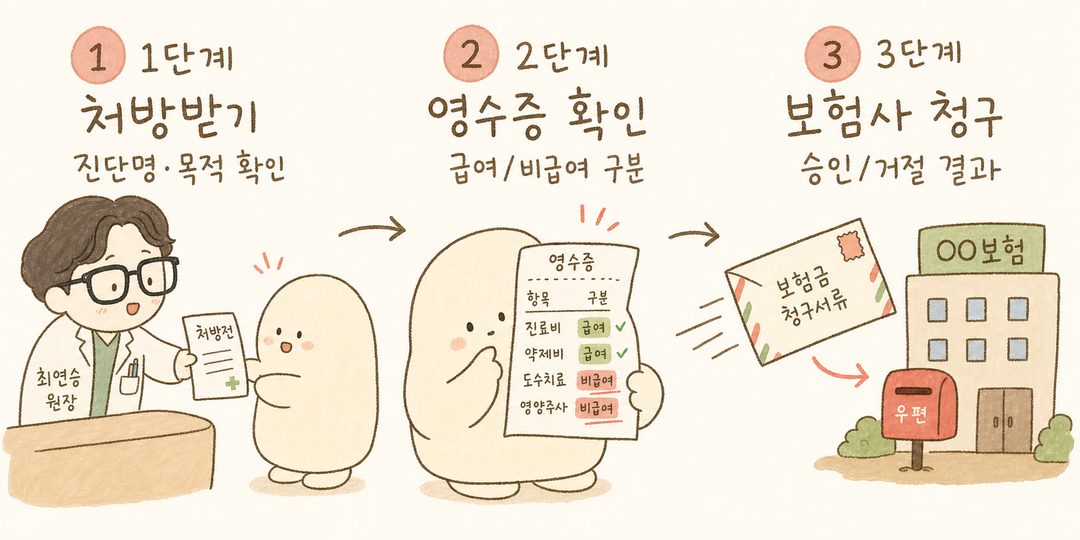

现在就需确认的实践要点

在去医院之前或拿到药后,请整理并检查以下项目:

- 确认处方笺和收据上的诊断名(疾病代码)。如果是单纯的 E66,很难申请私人医疗保险理赔。

- 在收据上区分药费是给付还是非给付。如果全部列在非给付栏,基本属于免责范围。

- 如果患有伴随疾病(糖尿病、高血压、异常脂质血症),请在就诊时提前告知医生。这可能会改变处方本身的目的。

- 在向保险公司申请理赔前,请亲自阅读一次保险条款中的免责条款。第1代至第4代保险都单独列有肥胖项目。

- 不要仅凭收集的非给付药费收据盲目申请理赔。拒绝记录可能会影响下次续保或审核。

只要注意这五点,就能大大减少“为什么不行?”的茫然感。

肥胖治疗药物的报销问题,决定的关键不在于药物的种类,而在于处方的背景。与其将一切交给一粒药,不如了解自己的身体状态和体质,寻找适合自己的稳步减重之路。白鹿潭韩医院的白鹿感肥锭以体质辨证为基础,兼顾食欲、代谢和浮肿,作为韩药处方,为那些难以单纯依靠西药的患者提供减肥助力。当您因保险报销问题而犹豫不决时,请敲开诊室的大门,让我们为您共同梳理解决。