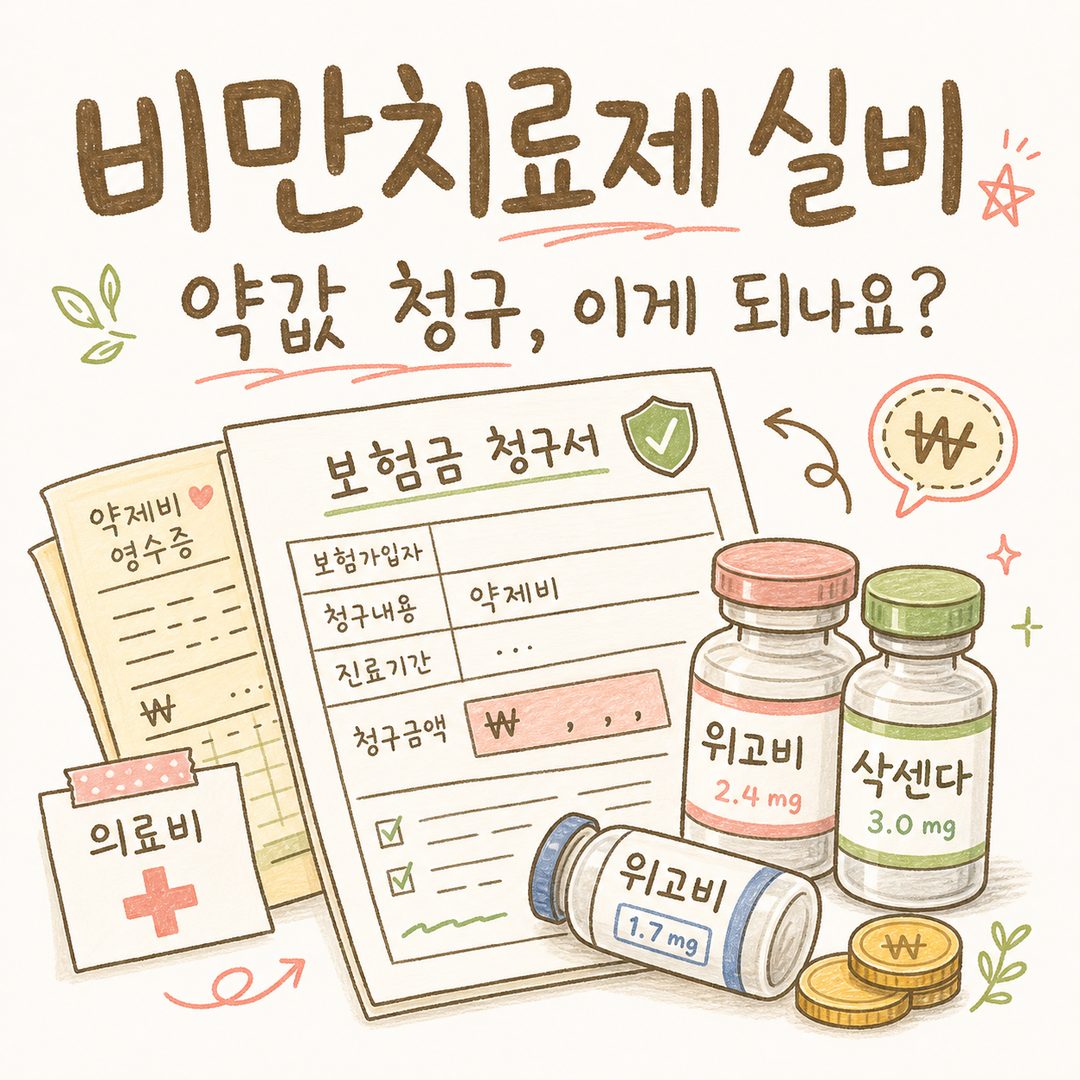

肥胖治療藥實支實付保險:從 Wegovy、Saxenda 到給付條件與自付額全解析

許多患者一進診間就問:「院長,Wegovy 可以申請實支實付嗎?」最近就有位患者拿著收據,一臉無奈地說:「保險公司說不能賠,我實在搞不懂原因。」看著他嘆氣的樣子,如果換作是我,大概也會感到一陣暈眩。因此,今天我想來為大家釐清關於肥胖治療藥與實支實付醫療險之間的種種誤解。

單純肥胖為何無法申請實支實付

首先要說明的重點是實支實付保險條款本身。在韓國的實支實付醫療險中,肥胖治療原則上被列為免責事項。從第 1 代到第 4 代實支實付險,不分世代皆適用此規定。即使是新投保的產品,情況也不會有所改變。

根據金融當局與保險業的指引,即使是 BMI 30kg/㎡ 以上的重度肥胖患者,只要是以「肥胖治療為目的」所開立的藥劑與注射劑,皆無法獲得實支實付理賠。也就是說,單純為了減肥這個理由,保險是不起作用的。像是 Wegovy、Saxenda、Mounjaro 等 GLP-1 類型的肥胖治療藥也是如此。若以減肥為目的,大多會以自費(非給付)形式處方,而自費部分的負擔則需由患者全額承擔。

認可例外的處方案例

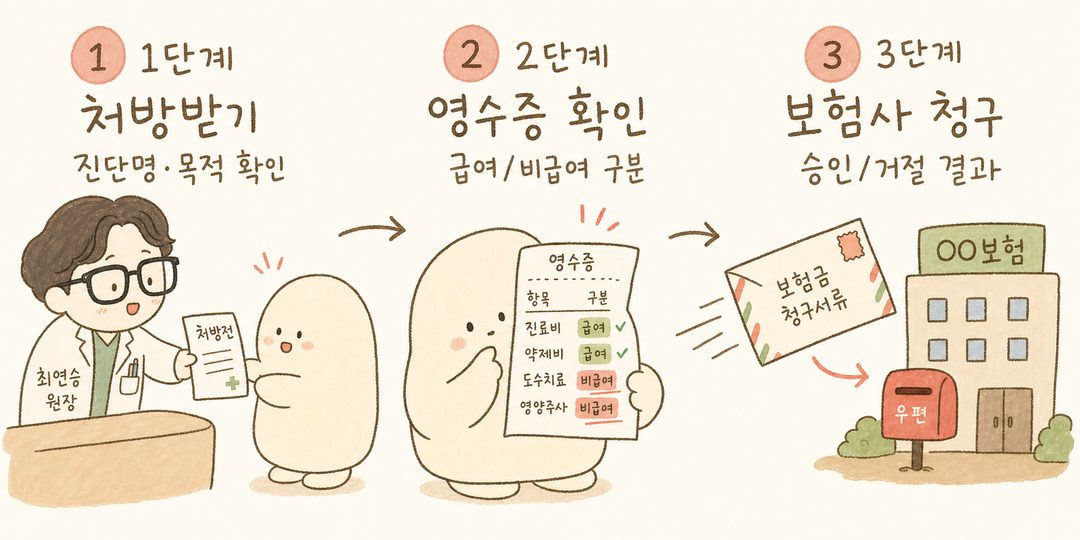

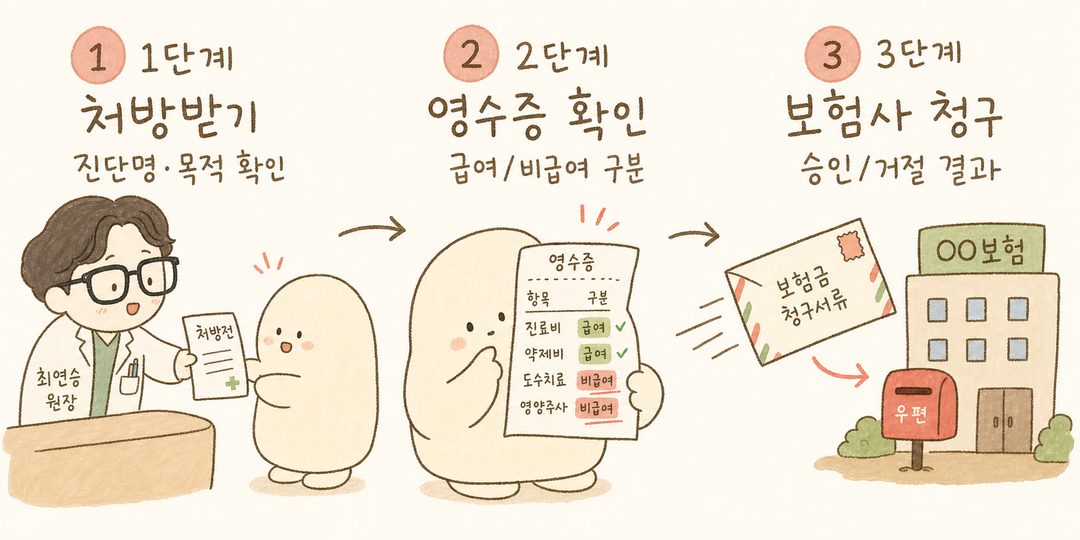

那麼,難道實支實付的申請路徑完全被堵死了嗎?並非如此。如果是以治療疾病為目的開立處方,且適用健康保險給付,就有機會從實支實付保險中領回部分自付額。

代表性的伴隨疾病與代碼分類如下:

- 糖尿病 E11

- 高血糖 R73

- 高血壓 I10

- 異常脂質血症、心血管疾病等

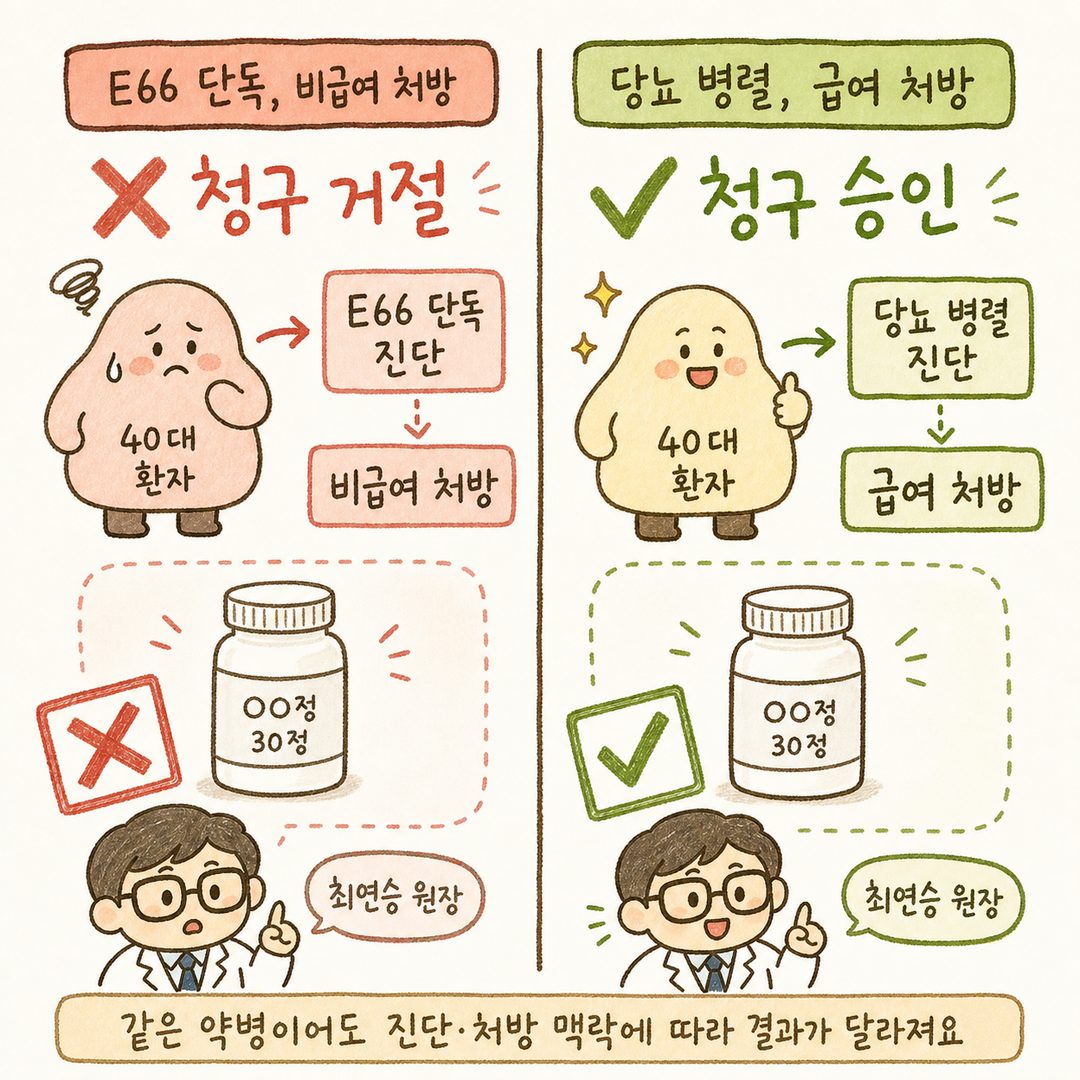

若同時患有上述疾病,且為了「調節血糖」或「降低心血管風險」而獲處方 GLP-1 製劑,收據上顯示的健康保險給付部分之自付額,有時會被列為理賠對象。相反地,若診斷名僅有單純肥胖 E66 且為自費處方,即便使用的是相同的藥物,保險公司也會拒絕理賠。保險公司看的不是藥名,而是診斷名、處方目的、是否為給付項目這三點。

診間遇到的實際案例

分享一位 40 多歲患者的故事。他自費注射 Wegovy 約 6 週後,發現保險公司拒絕了所有理賠申請,感到非常慌張。查看他的處方箋後發現,診斷名僅標示為 E66 單獨肥胖,且清楚蓋有「體重減輕目的、自費」的印章。站在患者的角度,會認為既然是醫生開的藥就是醫療費用,但在保險條款中這屬於免責項目,現實中確實難以通過審核。

另一位患者則同時被診斷出糖尿病,醫療團隊以調節血糖為首要目的開立了給付處方。在這種情況下,部分自付額成功獲得了實支實付理賠。即使是成分相同的藥物,也會根據處方脈絡而產生截然不同的結果。因此,在領藥前,建議先詢問醫師:「這是給付還是自費?診斷名是如何標註的?」

白鹿潭韓醫院的觀點

我們常告訴患者,不要過度糾結於是否能申請實支實付。因為無論保險是否理賠,體重往往都有回彈的傾向。一旦停藥,食慾信號就會恢復原狀,隨之而來的就是溜溜球效應。

在韓醫學中,肥胖不單純被視為「熱量過剩」。我們會根據患者是容易堆積痰飲的體質、因氣虛導致代謝下降,還是因食積導致胃腸無法休息,來採取不同的治療方法。即使體重相同,有些人是以水腫為主,有些人則是以腹部脂肪為主,因此處方也會有所不同。與其單純依賴藥物的食慾抑制效果,不如共同思考如何幫助身體自主調節食慾與代謝。

現在就確認的實踐要點

在前往醫院前或領藥後,請檢查以下項目:

- 確認處方箋與收據上的診斷名(疾病代碼)。若僅有 E66,則難以申請實支實付。

- 從收據中區分藥費是給付還是自費。若全列在自費欄位,幾乎都會被免責。

- 若患有伴隨疾病(糖尿病、高血壓、異常脂質血症),請在診療時預先告知醫師。這可能會改變處方目的。

- 在向保險公司申請前,請親自閱讀一次保險條款的免責條款。第 1 代至第 4 代皆有專門針對肥胖項目的說明。

- 請勿僅憑自費藥費收據就勉強申請。拒絕理賠的紀錄可能會影響下次的續保或審核。

只要留意這五點,就能大幅減少「為什麼不賠?」的茫然感。

肥胖治療藥的實支實付問題,關鍵不在於藥物的種類,而在於處方的脈絡。與其將一切交給一顆藥丸,不如了解自己的身體狀態與體質,尋找適合自己的減重之路。白鹿潭韓醫院的感肥錠是以體質辨證為基礎,同時兼顧食慾、代謝與水腫的韓藥處方,旨在為難以單純依賴西藥的患者提供減重助力。當您因保險理賠問題而感到困擾時,歡迎敲開診間的大門,讓我們為您共同梳理與規劃。